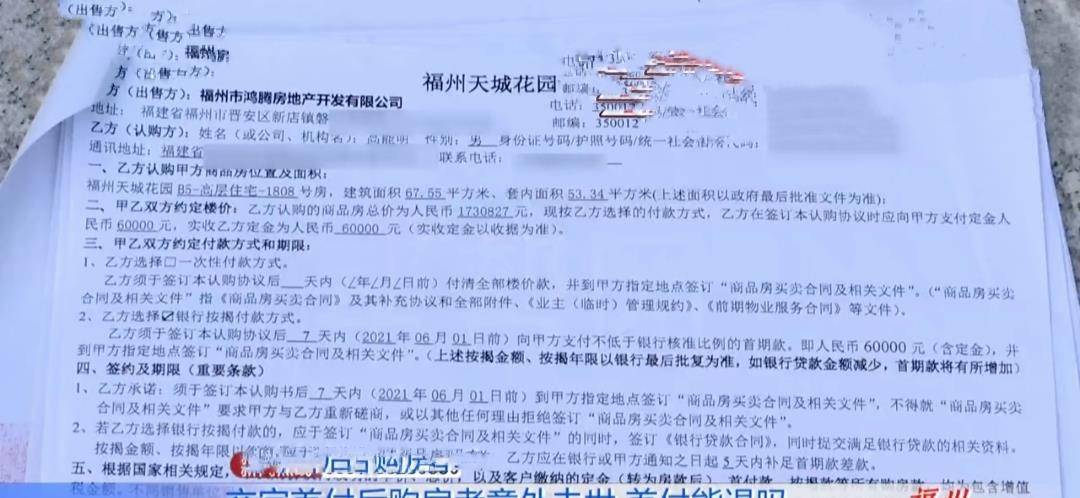

独子贷款买房后不幸去世,母亲要求解除购房合同。此事涉及到贷款人和房产公司的权益问题,需要仔细审查合同条款和法律规定。贷款人去世后的债务处理需要按照法律程序进行,包括遗产继承、债务清偿等方面的问题。购房合同是否允许因贷款人去世而解除合同也需要根据合同条款来判断。此事需要综合考虑各方面因素,寻求合法合规的解决方案。摘要结束。

本文目录导读:

独子贷款购房离世,母亲要求解除合同的高效解决方案设计

背景介绍

近年来,随着社会经济的发展和房价的不断上涨,越来越多的年轻人选择贷款购房,当独生子因意外离世时,家庭面临巨大的悲痛和困境,在这种情况下,母亲作为遗产继承人,可能需要面对已去世独子贷款购房的问题,本文将探讨在此背景下,如何高效实施解除合同方案。

问题阐述

独子贷款购房去世后,遗留的房贷问题成为家庭的一大负担,母亲作为遗产继承人,有权决定是否继续履行购房合同,在实际情况中,母亲可能面临诸多困难,如经济压力、处理遗产等事务的复杂性等,我们需要设计一种高效方案,帮助母亲解决这一问题。

解决方案设计

针对上述问题,我们提出以下高效解决方案:

1、评估合同情况:我们需要详细了解购房合同的细节,包括贷款金额、还款期限、利率等,还需了解当地相关法律法规,以便为接下来的步骤提供法律依据。

2、与银行沟通:母亲应尽快与贷款银行取得联系,说明情况并请求解除合同,银行可能会要求提供相关证明文件,如独子的死亡证明、遗产继承权证明等。

3、咨询专业律师:在处理此类问题时,建议母亲咨询专业律师,律师可以帮助母亲评估合同风险、提供法律建议并指导解决方案的实施。

4、制定还款计划:如果母亲决定继续履行购房合同,她需要制定一个合理的还款计划,在制定计划时,应考虑到家庭的经济状况、未来的收入预期等因素。

5、高效处理遗产事务:在处理遗产的过程中,母亲需要确保其他遗产事务的高效处理,以便尽快解决遗留的房贷问题,这可能包括清理遗产、处理相关手续等。

6、考虑保险措施:为了避免未来出现类似问题,家庭可以考虑购买相关保险,以减轻经济压力,可以购买人寿保险,为家庭成员提供经济保障。

7、公开透明处理:在处理此事件时,母亲应保持公开透明的态度,与相关部门和机构保持沟通,这有助于加快处理速度,减少不必要的纠纷和误解。

实施步骤

1、收集证据:母亲需要收集相关证据,包括独子的死亡证明、遗产继承权证明等。

2、联系银行:与贷款银行取得联系,说明情况并请求解除合同。

3、咨询律师:咨询专业律师,了解相关法律规定和风险。

4、制定方案:在律师的指导下,制定具体的解决方案和实施步骤。

5、实施解决方案:按照制定的方案逐步实施,包括与银行协商、处理遗产事务、制定还款计划等。

6、监督与调整:在实施过程中,密切关注进展情况,根据实际情况及时调整方案。

7、反馈与总结:在问题解决后,对整个过程进行总结和反馈,以便为未来类似问题提供参考。

预期效果

通过实施上述高效解决方案,预期可以达到以下效果:

1、减轻家庭的经济压力:通过解除合同或制定还款计划,减轻家庭在房贷方面的负担。

2、高效处理遗产事务:通过公开透明地处理遗产事务,减少纠纷和误解,加快处理速度。

3、提供法律保障:通过咨询律师和了解相关法律规定,为家庭提供法律保障,避免未来出现类似问题。

4、保障其他家庭成员的权益:通过制定合理的还款计划和购买相关保险,保障其他家庭成员的权益和经济安全。

独子贷款购房离世后,母亲面临诸多困境和挑战,通过设计高效解决方案,可以帮助母亲解决遗留的房贷问题,减轻家庭的经济压力,并提供法律保障,在实施过程中,需要保持公开透明的态度,与相关部门和机构保持沟通,以确保问题得到快速解决,我们也应该关注家庭的未来规划和发展,通过购买相关保险等措施,为未来做好充分的准备。

闽ICP备2023014824号-1

闽ICP备2023014824号-1 闽ICP备2023014824号-1

闽ICP备2023014824号-1

还没有评论,来说两句吧...