独子贷款买房后不幸去世,母亲要求解除购房合同。此事涉及到贷款人和房产公司的权益问题,需要仔细审查合同条款和法律规定。贷款人去世后的债务处理需要按照法律程序进行,包括遗产继承、债务清偿等方面的问题。购房合同是否允许因贷款人去世而解除合同也需要根据合同条款来判断。此事需要综合考虑各方面因素,寻求合法合规的解决方案。摘要结束。

本文目录导读:

独子贷款购房去世,母亲要求解除合同的实践分析解释定义

背景介绍

随着社会经济的发展,房产已成为人们生活中不可或缺的一部分,在购房过程中,由于各种原因,可能会出现一些意外情况,如独子贷款购房后不幸去世,家庭成员之间对于后续处理措施产生分歧,本文将围绕独子贷款购房去世、母亲要求解除合同这一关键词展开实践分析解释定义,从多个角度探讨相关问题的解决方案。

关键词解析

1、独子贷款购房去世

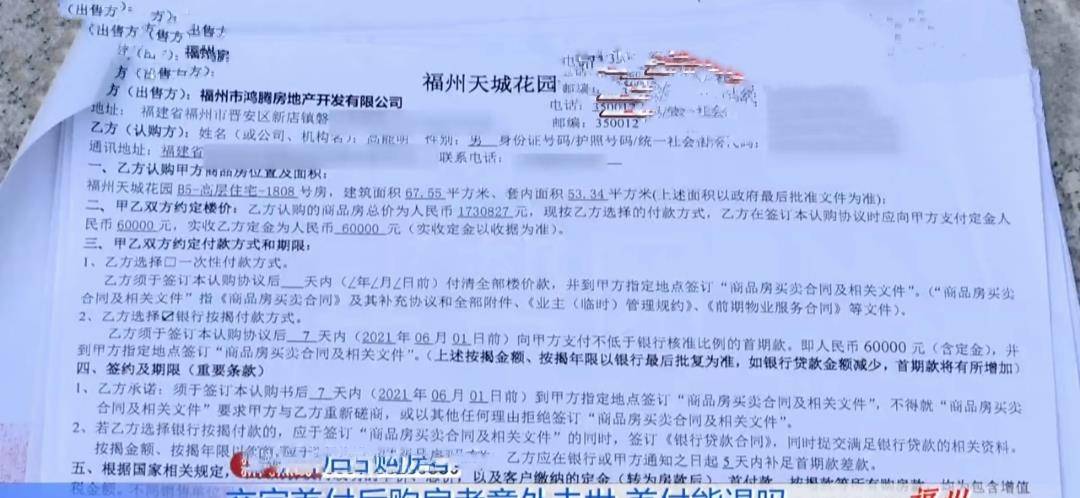

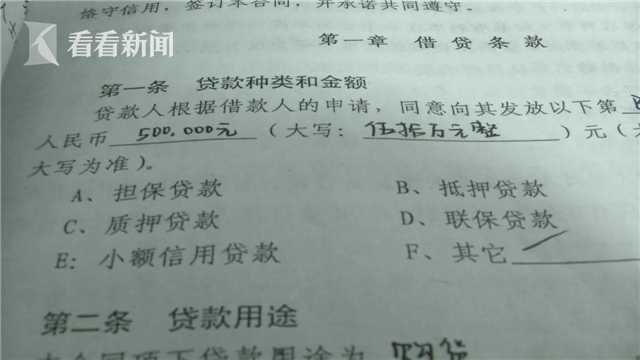

独子贷款购房去世指的是在贷款购买房产的过程中,唯一的孩子因为意外或疾病等原因去世,导致贷款无法继续履行,在这种情况下,银行和其他金融机构通常会要求家庭成员承担相应的还款责任。

2、母亲要求解除合同

在独子贷款购房去世后,母亲作为家庭成员之一,可能会要求解除购房合同,这一要求可能源于对逝去亲人的感情难以接受、家庭经济状况的恶化、无法承担还款责任等多种原因,解除合同的可行性需要根据具体情况进行分析。

实践分析

1、法律法规的角度

根据我国的法律法规,购房合同是一种民事合同,受到法律的保护,在独子贷款购房去世后,母亲要求解除合同,需要考虑相关法律法规的规定,如果合同中有明确的条款规定相关情况下可以解除合同,那么母亲的要求可能是合理的,否则,可能需要通过法律途径解决争议。

2、合同条款的角度

购房合同是双方协商一致后达成的约定,双方应当遵守合同约定,在独子贷款购房的情况下,如果合同中没有明确的条款规定相关情况下可以解除合同,母亲要求解除合同可能会面临一定的困难,双方可以协商解决,或者通过法律途径寻求解决方案。

3、家庭实际情况的角度

在处理独子贷款购房去世后母亲要求解除合同的问题时,还需要考虑家庭的实际情况,家庭成员之间的情感接受程度、家庭的经济状况、其他家庭成员的意愿等因素都会对问题的解决产生影响,在实际情况允许的情况下,可以通过协商达成解决方案,以最大程度地保护家庭成员的合法权益。

解决方案

1、协商解决方案

在独子贷款购房去世后母亲要求解除合同的问题上,双方可以通过协商寻求解决方案,银行可以根据实际情况给予家庭成员一定的还款宽限期或者调整还款计划,以减轻家庭的经济压力,家庭成员也可以通过出售房产等方式来承担还款责任,以达成双方满意的解决方案。

2、法律解决方案

如果双方无法协商解决争议,可以考虑通过法律途径解决,在这种情况下,母亲可以寻求法律援助,通过起诉等方式维护自己的合法权益,银行和其他金融机构也可以依法维护自身的权益。

扩展思考:预防类似情况的措施

1、完善合同条款

为了避免类似情况的发生,购房合同中可以加入相关条款,明确在特定情况下(如独子贷款购房去世后)的处理方式,以减少争议的发生。

2、引入第三方担保

在贷款购房过程中,可以引入第三方担保,如父母或其他亲属作为共同借款人或担保人,这样可以在一定程度上减轻家庭的经济压力,降低类似情况的发生风险。

3、加强金融知识普及

加强金融知识的普及,提高人们对贷款购房等金融产品的了解程度,以减少因缺乏相关知识而导致的风险。

独子贷款购房去世后母亲要求解除合同是一个复杂的问题,需要从多个角度进行分析和解决,在实际操作中,应根据法律法规、合同条款以及家庭实际情况等因素综合考虑,寻求最佳的解决方案,通过完善合同条款、引入第三方担保以及加强金融知识普及等措施,可以预防类似情况的发生。

闽ICP备2023014824号-1

闽ICP备2023014824号-1 闽ICP备2023014824号-1

闽ICP备2023014824号-1

还没有评论,来说两句吧...